News

Transition énergétique dans le contexte des CDN et des stratégies d’atténuation en Tunisie

- /home/clients/acbc19ee4c1c1245fe96d9b1b13c3c3a/sites/energyreview.jdd-tunisie.com/wp-content/plugins/mvp-social-buttons/mvp-social-buttons.php on line 27

https://energyreview.jdd-tunisie.com/wp-content/uploads/2025/11/silhouette-of-engineer-in-charge-of-wind-energy-ag-2025-01-08-22-57-30-utc-1000x600.jpg&description=Transition énergétique dans le contexte des CDN et des stratégies d’atténuation en Tunisie', 'pinterestShare', 'width=750,height=350'); return false;" title="Pin This Post">

- Share

- Tweet /home/clients/acbc19ee4c1c1245fe96d9b1b13c3c3a/sites/energyreview.jdd-tunisie.com/wp-content/plugins/mvp-social-buttons/mvp-social-buttons.php on line 72

https://energyreview.jdd-tunisie.com/wp-content/uploads/2025/11/silhouette-of-engineer-in-charge-of-wind-energy-ag-2025-01-08-22-57-30-utc-1000x600.jpg&description=Transition énergétique dans le contexte des CDN et des stratégies d’atténuation en Tunisie', 'pinterestShare', 'width=750,height=350'); return false;" title="Pin This Post">

Résumé

L’évolution du système énergétique tunisien au cours des prochaines décennies dépendra fortement de la mise en œuvre de sa contribution déterminée au niveau national d’ici 2030 et de ses stratégies potentielles à long terme en matière de faibles émissions. Cette étude analyse la technologie, les émissions, les systèmes énergétiques et les impacts économiques de la réalisation des objectifs de la CDN de la Tunisie (conditionnels et inconditionnels) et des voies de transition à long terme compatibles avec l’accord de Paris. Différents objectifs et paramètres de politique climatique sont explorés à l’aide d’un modèle détaillé du système énergétique (MENA-EDS) qui intègre des représentations détaillées de la demande et de l’offre énergétiques et de leurs liens complexes à travers la tarification de l’énergie. L’analyse montre que pour atteindre ses objectifs NDC pour 2030, la Tunisie doit considérablement renforcer ses politiques climatiques actuelles, en s’appuyant sur l’adoption massive des technologies d’énergie renouvelable (en particulier l’énergie solaire photovoltaïque et l’énergie éolienne) et sur une réduction de la consommation de pétrole et de gaz. Les transitions à long terme vers une économie à faibles émissions, qui permettront de réduire les émissions d’environ 80 % par rapport aux niveaux de référence en 2050, reposent sur la poursuite de l’expansion des énergies renouvelables dans le secteur de l’électricité et au-delà, sur l’électrification accrue des utilisations finales de l’énergie (en particulier grâce à l’adoption des véhicules électriques dans les transports), sur l’accélération des améliorations en matière d’efficacité énergétique dans les transports, les industries et les bâtiments, et sur l’émergence de carburants à faible teneur en carbone. L’étude fournit des informations sur les défis à relever pour parvenir à une décarbonisation profonde de l’économie tunisienne, mais aussi sur les opportunités offertes par la restructuration du secteur énergétique, notamment la réduction de la dépendance vis-à-vis des importations d’énergie et l’augmentation des investissements dans les technologies à faible intensité de carbone.

Introduction

Le changement climatique est le grand défi politique mondial de notre époque. Il est de plus en plus reconnu que la poursuite du changement climatique sans mesure corrective peut avoir des répercussions importantes sur l’environnement et les sociétés humaines [1]. La limitation du changement climatique fait l’objet de négociations internationales depuis plus de 25 ans. Dans le cadre de ce processus, des objectifs à long terme ont été proposés par les différentes parties à la CCNUCC, en particulier dans le cadre de l’accord de Paris, visant à maintenir l’augmentation de la température mondiale bien en dessous de 2 °C par rapport à l’ère préindustrielle et à poursuivre les efforts pour la limiter à 1,5 °C [2]. L’Accord de Paris a établi une plateforme visant à faciliter le suivi des progrès réalisés par les pays vers l’objectif d’atténuation à long terme. À la suite de l’Accord de Paris (AP), une grande majorité des pays représentant plus de 90 à 95 % des émissions mondiales de gaz à effet de serre (GES) ont soumis des engagements climatiques appelés « contributions déterminées au niveau national » (CDN). Cependant, il s’est avéré que les CDN des pays, une fois agrégées, étaient insuffisantes pour ouvrir la voie à la réalisation des objectifs de température de l’AP [3]. Dans le cadre de sa contribution déterminée au niveau national (CDN) actualisée en 2021 [4], la Tunisie a décidé de renforcer sa stratégie d’atténuation du changement climatique en adoptant des objectifs plus ambitieux et en s’engageant à réduire l’intensité de ses émissions nationales (émissions par unité de produit intérieur brut – PIB) d’ici 2030 à 45 % en dessous du niveau de 2010 si un soutien financier international est fourni, alors que dans sa CDN initiale, l’objectif de réduction n’était que de 41 %. En outre, dans son objectif NDC inconditionnel, la Tunisie s’est engagée à réduire l’intensité de ses émissions de 28 % d’ici 2030 par rapport aux niveaux de 2010, alors que dans sa première CDN, l’objectif de réduction n’était que de 13 % [4].

Ces objectifs NDC actualisés nécessitent la mobilisation de tous les principaux secteurs émetteurs de pollution, tels que l’industrie, l’agriculture, l’énergie, la sylviculture et les déchets. Les réductions d’émissions par rapport à la trajectoire BAU devraient s’élever à 87,5 Mt CO2 entre 2020 et 2030 [3]. Ces réductions d’émissions proviennent principalement du secteur de l’énergie, qui représente 72 % de l’effort global, de l’agriculture, de la sylviculture et d’autres utilisations des terres (AFOLU), qui représentent 13 %, et des processus industriels, qui représentent 9 %, tandis que les 6 % restants des résultats en matière d’atténuation proviennent des politiques à faible intensité de carbone du secteur des déchets [4]. La stratégie NDC couvre tous les secteurs économiques et repose principalement sur la transformation du secteur énergétique vers l’utilisation de sources d’énergie durables, y compris des objectifs sectoriels en matière de capacités d’énergie renouvelable et d’amélioration de l’efficacité énergétique dans les secteurs de la demande.

En Tunisie, bien que la politique climatique bénéficie du soutien des cadres intermédiaires [4], il manque un engagement politique fort en raison des changements fréquents de gouvernement et des défis généraux liés à l’après-révolution. Entre 2015 et 2019, seuls trois projets d’atténuation ont été menés à bien, mais les informations concernant leur potentiel d’atténuation sont limitées [5]. La Société tunisienne d’électricité et de gaz (STEG), détenue par l’État, entrave le développement de projets d’énergie renouvelable par le secteur privé. Bien que la Tunisie ait préparé et rédigé diverses mesures d’atténuation appropriées au niveau national (MAAN), le manque de financement ne permet pas la mise en œuvre de projets d’énergie propre. La faiblesse récente de la croissance économique, les pénuries financières et la structure monopolistique du marché de l’électricité sont les principales raisons des progrès limités de l’action climatique en Tunisie [5].

La Tunisie dispose d’une capacité de production d’électricité de 5 547 MW installée dans 25 centrales électriques, qui ont produit 19 252 gigawattheures en 2018 [6]. Le secteur électrique tunisien est relativement bien développé, car l’ensemble de la population a accès au réseau électrique national. La majeure partie de l’électricité est produite à partir de combustibles fossiles, principalement du gaz naturel, qui est en grande partie importé (principalement d’Algérie). La production locale de gaz provient des concessions de la société nationale d’exploration du pays et des concessions de sociétés étrangères [7]. L’électricité produite à partir d’énergies renouvelables ne représentait qu’environ 3 % de la production totale d’électricité en 2018. La demande en énergie primaire en Tunisie n’a cessé d’augmenter au cours des dernières décennies [8]. Bien que la Tunisie ait prévu d’augmenter sa production d’énergie renouvelable, les politiques, les infrastructures et les plans d’investissement actuels ne permettent pas d’atteindre ces objectifs.

Malgré l’augmentation de sa consommation d’énergie nécessaire pour répondre aux besoins croissants en matière de mobilité, d’industrie et de logement, la Tunisie encourage la diversification de son approvisionnement énergétique par le déploiement d’énergies renouvelables basées sur l’exploitation des ressources hydrauliques, éoliennes et solaires nationales [8]. Le gouvernement tunisien s’est engagé à renforcer les capacités institutionnelles et techniques dans le secteur de l’énergie afin de répondre aux enjeux liés au changement climatique. La mise en œuvre des objectifs révisés de la CDN permettra de réduire l’intensité des émissions nationales de 28 à 45 % par rapport aux niveaux de 2010 (en fonction du soutien financier international). Cette ambition accrue par rapport à sa première CDN démontre la volonté de la Tunisie de déployer davantage d’efforts nationaux pour atteindre son engagement accru en matière d’atténuation du changement climatique.

Selon la CDN révisée de la Tunisie, sur la période 2021-2030, la mise en œuvre de programmes d’économies d’énergie entraînera une réduction moyenne de 3,6 % de l’intensité énergétique primaire et une part de 12 % des énergies renouvelables dans la consommation d’énergie primaire d’ici 2030 [8]. Au cours de la même période, grâce à la mise en œuvre de mesures liées à l’utilisation rationnelle de l’énergie, le secteur industriel améliorera son efficacité énergétique [9]. Le secteur des transports, grâce à l’organisation des déplacements urbains et à l’introduction progressive des véhicules électriques, devrait contribuer à hauteur d’environ 37 % à l’effort global d’atténuation ; la contribution du secteur du bâtiment à la réduction des émissions incluse dans la CDN tunisienne représente environ 25 %, principalement grâce à l’amélioration de l’efficacité énergétique.

Des efforts ont déjà été déployés pour quantifier les impacts et les exigences de la transition vers une économie à faible intensité de carbone en Tunisie, mais les recherches sont fragmentées et ne couvrent pas tous les secteurs du système énergétique. Par exemple, toutes les études précédentes sur la décarbonisation se sont concentrées sur la transformation du secteur électrique tunisien [4,10], négligeant le potentiel de réduction des émissions lié à la transition de la demande énergétique, par exemple dans les secteurs des transports et de l’industrie. D’autres études se sont concentrées sur des thèmes spécifiques, par exemple l’intégration des systèmes électriques d’Afrique du Nord et de l’UE [11], tandis que d’autres n’ont développé que des projections stylisées pour les voies de décarbonisation dans les pays africains sans tenir compte des politiques énergétiques et climatiques nationales, des CDN et des liens entre les secteurs de la production et de la demande d’électricité [8]. Enfin, jusqu’à présent, peu de recherches ont été menées sur l’élaboration de voies pour la Tunisie en explorant des objectifs de décarbonisation profonde, tout en couvrant toutes les sources d’émissions liées à l’énergie. Telles sont les principales lacunes en matière de recherche que nous souhaitons combler dans la présente étude.

Cet article présente une analyse quantitative, basée sur un modèle, de la restructuration du système énergétique et de l’adoption de technologies propres dans le cas de la Tunisie, afin d’atteindre ses objectifs NDC pour 2030, puis d’engager la transition vers un niveau d’émissions faible d’ici 2050. À l’aide d’un modèle complet du système énergétique (MENA-EDS) [12], l’étude couvre en détail les interactions entre la demande et l’offre d’énergie et estime les investissements nécessaires dans les technologies à faible émission de carbone afin d’atteindre les objectifs de réduction des émissions de la Tunisie. L’étude montre que la mise en œuvre des CDN repose en grande partie sur la transformation du secteur de l’électricité, avec le développement rapide des technologies renouvelables combiné à la réduction de la production d’électricité à partir de combustibles fossiles d’ici 2030. La mise en œuvre des CDN tunisiennes peut ouvrir la voie aux transformations structurelles nécessaires pour garantir une stratégie de développement à faibles émissions compatible avec les objectifs de l’accord de Paris [7]. La Tunisie dispose d’importantes ressources en énergies renouvelables qui peuvent être exploitées pour remplacer l’utilisation des combustibles fossiles dans le secteur de l’électricité et au-delà. Le renforcement des ambitions en matière de politique climatique peut accroître le développement des énergies renouvelables et accélérer l’amélioration de l’efficacité énergétique et l’électrification des utilisations finales. L’économie tunisienne étant fortement dépendante des importations d’hydrocarbures, il existe de nombreuses possibilités de réduire sa facture d’importation d’énergie en développant les énergies renouvelables nationales et en réduisant les importations de combustibles fossiles [8].

Cet article examine, discute et analyse toutes les options de réduction des émissions liées à l’offre et à la demande d’énergie, ainsi que leurs interconnexions complexes, dans le but de fournir une évaluation holistique des stratégies de transition énergétique en Tunisie d’ici 2030 et 2050, qui fait actuellement défaut dans la littérature scientifique. La méthodologie de modélisation étant basée sur l’analyse de systèmes énergétiques intégrés, elle fournit des informations nouvelles et innovantes sur les synergies et les compromis entre les options d’atténuation du côté de la demande et de l’offre en Tunisie, en mettant l’accent sur les liens entre l’expansion des énergies renouvelables, l’électrification des utilisations finales et l’amélioration de l’efficacité énergétique. Notre étude évalue l’interaction entre les objectifs (conditionnels et inconditionnels) des CDN pour 2030 et la manière dont ceux-ci peuvent devenir une feuille de route vers des stratégies de développement à long terme et à faibles émissions. L’article explore également le lien entre les efforts nationaux de décarbonisation et les voies optimales en termes de coûts compatibles avec l’accord de Paris, telles qu’elles figurent dans le rapport spécial du GIEC sur 1,5 °C [13,14], ouvrant la voie à des recherches innovantes sur les synergies entre les stratégies nationales et les objectifs mondiaux ambitieux à long terme de l’accord de Paris. Cet article met l’accent sur les principaux défis et opportunités pour la transition énergétique de la Tunisie, fournit des recommandations politiques sur la manière de mettre en œuvre ses objectifs NDC pour 2030 et va même jusqu’à relever son ambition climatique vers un développement à faibles émissions, durable et résilient au changement climatique d’ici 2050, compatible avec les objectifs de Paris.

La modélisation du système énergétique et les scénarios examinés dans l’étude sont décrits dans la section 2. Les projections basées sur le modèle relatives à la mise en œuvre des CDN et des objectifs à long terme de faibles émissions sont présentées dans la section 3, tandis que la section 4 examine les principaux résultats et implications politiques, et la section 5 décrit les travaux futurs et conclut l’article.

- Matériaux et méthodes

Cette section présente une description détaillée du modèle MENA Energy Demand and Supply (EDS) et des différents scénarios politiques examinés. L’article se concentre sur la Tunisie, pays le plus septentrional d’Afrique. La Tunisie (figure 1) fait partie de la région du Maghreb en Afrique du Nord et est bordée par l’Algérie à l’ouest et au sud-ouest, la Libye au sud-est et la mer Méditerranée au nord et à l’est. Elle couvre une superficie de 163 610 km2 (63 170 mi2) et comptait 12,1 millions d’habitants en 2020. Elle comprend l’extrémité orientale des montagnes de l’Atlas et la partie nord du désert du Sahara ; la majeure partie du reste de son territoire est constituée de terres arables. Ses 1 300 km de côtes comprennent la jonction africaine des parties occidentale et orientale du bassin méditerranéen.

2.1. Description du modèle MENA-EDS

Le modèle MENA-EDS est un modèle à l’échelle nationale qui fournit des projections détaillées sur la demande et l’offre énergétiques, le mix de production d’électricité, les émissions de carbone, les prix de l’énergie et les investissements futurs. Ce modèle de simulation de la demande et de l’offre énergétiques, entièrement développé, inclut des relations couvrant toutes les variables principales concernant le système énergétique et économique et l’analyse du système énergétique. Le modèle comprend des indicateurs démographiques et d’activité économique, la consommation d’énergie (primaire et finale), le mix énergétique par secteur, les ressources en combustibles, les prix des combustibles, les émissions de CO2 et la dynamique technologique des principales technologies de production d’énergie et d’électricité. Il fournit également une planification du système électrique, une analyse du système énergétique et évalue les politiques climatiques et de réduction des émissions par secteur pour les pays du Moyen-Orient et d’Afrique du Nord (MENA), y compris la Tunisie [15]. Le MENA-EDS utilise diverses sources de données, notamment la base de données de l’AIE [16] (pour la consommation d’énergie par secteur et les bilans énergétiques détaillés), Enerdata [17] (pour les prix de l’énergie et les capacités de production d’électricité), EDGAR [18] (pour les émissions de CO2), la Banque mondiale [19] (pour les indicateurs économiques et l’activité de transport), les perspectives démographiques des Nations unies [20] (pour les données et les projections démographiques), BGR [21] (pour les ressources en hydrocarbures), OICA [22] (pour les parcs de véhicules et de voitures) et la Commission européenne [23] (pour les coûts technologiques). Le modèle utilise des données réelles jusqu’en 2020.

Le MENA-EDS représente l’ensemble de la chaîne d’approvisionnement énergétique, depuis l’extraction des combustibles primaires jusqu’à la transformation de l’énergie (production d’électricité, raffineries) et la fourniture aux consommateurs finaux, en couvrant les principaux secteurs d’utilisation finale de l’énergie, notamment l’industrie, les transports, l’agriculture et le bâtiment. Les interactions entre la demande et l’offre d’énergie sont régies par les prix dérivés du marché afin d’équilibrer la demande et l’offre d’énergie. Le mix énergétique utilisé dans chaque secteur de la demande et de l’offre, les investissements nécessaires et les impacts de divers instruments politiques, tels que les prix du carbone, les taxes ou subventions énergétiques, les normes technologiques et les politiques favorisant l’adoption de l’efficacité énergétique, des énergies renouvelables et d’autres technologies à faible émission de carbone, sont déterminés de manière endogène par le modèle MENA-EDS.

MENA-EDS est un modèle de simulation dynamique récursif du système énergétique. Les variables endogènes du modèle (par exemple, la consommation d’énergie) sont calculées sur la base de l’évolution des variables explicatives (par exemple, l’activité économique, les prix de l’énergie) à travers des élasticités estimées de manière économétrique et d’autres paramètres (par exemple, les degrés-jours de chauffage ou de refroidissement) et des variables liées aux politiques (par exemple, le prix du carbone). Les décisions économiques concernant l’investissement et l’exploitation du système énergétique et des technologies connexes sont basées sur une anticipation myope des coûts technologiques futurs et des contraintes liées au système ou au climat. Le modèle utilise une anticipation myope, tandis qu’une certaine prévoyance peut être imposée dans le secteur de la production d’électricité. Le principe de fonctionnement fondamental du modèle MENA-EDS est celui de l’équilibre du marché [12]. Les agents représentatifs inclus dans le cadre de modélisation (par exemple, les consommateurs d’énergie, les fournisseurs d’électricité) utilisent les informations sur les prix des matières premières énergétiques et décident de l’allocation des ressources [12]. Ces agents représentatifs interagissent entre eux par le biais des marchés de l’énergie, simulés dans MENA-EDS [24]. Le modèle utilise un ensemble de prix du marché afin que l’offre et la demande soient équilibrées sur tous les marchés de l’énergie [25] ; en d’autres termes, on suppose que l’équilibre du marché s’établit sur chacun des marchés de l’énergie (équilibre partiel). Les modules de l’offre et de la demande interagissent entre eux dans le processus de résolution basé sur les prix du marché jusqu’à ce que l’équilibre entre l’offre et la demande soit atteint.

Dans chaque secteur de la demande, le modèle examine les substitutions entre les combustibles et les technologies, ainsi que les possibilités d’amélioration de l’efficacité énergétique. Il intègre également les technologies énergétiques spécifiques à chaque secteur et reproduit la concurrence fondée sur les coûts entre différentes formes d’énergie, telles que les produits pétroliers, le charbon, l’électricité, le gaz, la biomasse traditionnelle, les biocarburants et l’hydrogène. Le coût total des options alternatives concurrentes comprend les coûts des combustibles, les coûts du carbone, les dépenses d’investissement ainsi que les coûts d’exploitation et de maintenance (O&M). De nombreux facteurs, tels que la croissance des revenus, l’évolution des activités, les politiques climatiques, les prix de l’énergie et les améliorations en matière d’efficacité, déterminent la demande énergétique par secteur, tandis que d’autres facteurs, tels que les changements de comportement, les prix de l’énergie et la rotation des stocks, peuvent influencer le développement des marchés automobiles. Des technologies spécifiques sont représentées dans le secteur des transports, notamment les véhicules conventionnels, les hybrides rechargeables, les véhicules électriques et à pile à combustible à hydrogène, tandis que leur concurrence est déterminée par les coûts relatifs, la maturité commerciale et les politiques de soutien.

Une représentation détaillée de la production d’électricité est incluse dans le MENA-EDS [24,26], sur la base d’une modélisation ascendante de plusieurs technologies de production d’électricité (charbon, pétrole, gaz, nucléaire, hydroélectricité, biomasse, éolien terrestre et offshore, solaire photovoltaïque et CSP, captage et stockage du carbone (CSC)), les profils de charge sectoriels, la consommation propre des centrales électriques, les échanges d’électricité entre les pays, les pertes de transport et de distribution [25,26]. Sous réserve de contraintes techniques et opérationnelles, le modèle minimise les coûts totaux de production d’électricité, y compris les dépenses d’investissement, les coûts d’exploitation et de maintenance et les coûts variables des combustibles.

En termes de simulation du remplacement des combustibles fossiles par des technologies à zéro ou faible émission de carbone, le modèle MENA-EDS permet d’explorer des scénarios d’atténuation ambitieux grâce à diverses configurations technologiques et mesures politiques, tant orientées vers le marché que réglementaires. Ainsi, MENA-EDS peut simuler l’évolution de la demande énergétique, couvrant plusieurs utilisations finales de l’énergie, et de l’offre énergétique, en mettant l’accent sur le fonctionnement du système électrique et la dynamique de l’expansion des capacités. Dans cette étude, le modèle est utilisé pour examiner les voies de transition énergétique de la Tunisie afin d’atteindre ses objectifs NDC d’ici 2030 et ses stratégies à long terme, à faibles émissions et résilientes au changement climatique.

2.2. Conception du scénario

Cette étude envisage un scénario de statu quo (BAU/Référence) qui ne comprend que les politiques énergétiques et climatiques déjà mises en œuvre (sans les mesures d’atténuation incluses dans la CDN tunisienne). Notre scénario BAU/Référence est entièrement conforme au scénario BAU inclus dans la CDN tunisienne [27]. Dans le scénario BAU, le système énergétique tunisien repose sur la poursuite des politiques déjà législatives, les tendances actuelles, les plans existants et les améliorations des coûts des technologies à faible émission de carbone, sans tenir compte d’objectifs climatiques supplémentaires, les combustibles fossiles restant les principales formes d’énergie jusqu’en 2050.

In NDC scenarios, Tunisia is assumed to achieve the emission reduction targets included in its Unconditional and Conditional NDC goals, i.e., a reduction of emissions intensity by 28% and 45% over 2010–2030, respectively. These targets are met by a mixture of mitigation actions, as included in the Tunisian NDC (e.g., 12% share of renewable energy in primary energy consumption in 2030, 34% energy savings from BAU [27], reduced upstream waste generation, and a 35% emission reduction in the AFOLU sector). This study assesses the potential energy system transformations to achieve the Tunisian NDC targets, considering that the electricity and transport sectors are the major carbon-emitting sectors in Tunisia [27,28].

The establishment of national and international market-based mechanisms based on an economy-wide carbon price can be exploited to achieve the emission reduction goals of Tunisia’s NDC. In this paper we explore different scenarios which ensure that Tunisian development is compatible with the Paris goals of keeping the global temperature increase to “well-below 2 °C” and further limit any increase to 1.5 °C. According to the IPCC Special Report [14], this requires net-zero carbon emissions by 2050–2070, depending on the total transformation of the energy supply, as well as the decarbonisation of transport, buildings and industrial sectors. However, global warming is a global challenge, leading to increased temperatures, frequent wildfires and droughts, shifting rainfall patterns and rising sea levels. In this context, energy transition is vital to mitigate climate change impacts based on the transformation of the global energy sector from fossil-based to zero-carbon by 2050. Each country’s mitigation effort is highly dependent on the current status of national energy-economy systems, its capacity and capability to perform climate actions (according to the “common but differentiated effort principle” included in the Paris Agreement) by implementing various policies and equity considerations, while high-income countries should provide financial and technical support to developing ones [29].

To avoid severe climate change impacts, the global warming must stay well below 2 °C (or even 1.5 °C). Until now, a comprehensive and widely accepted methodology to assess whether national emission pathways are compatible with these Paris goals has not existed. Here, we use the comprehensive IPCC SR1.5 database (https://data.ene.iiasa.ac.at/iamc-1.5c-explorer/, accessed on 22 September 2022), including many model-based mitigation and climate stabilization scenarios, and we assess what the global targets of “well-below 2 °C” or “1.5 °C” imply for emission pathways in the Middle East and Africa region (R5MAF), combined with a recent study on low-emission transition pathways in African countries [8]. Based on the methodology described above, Tunisia should reduce its CO2 emissions by 2% over 2010–2050 to ensure compatibility with the well-below 2 °C goal, while the 1.5 °C target requires even larger reductions (of about 35% in 2010–2050 period) in Tunisian CO2 emissions. These targets are achieved by combining the sectoral mitigation actions and plans as included in the Tunisian NDC with the imposition of an economy-wide carbon price to reduce fossil fuel consumption up to the level that ensures the specific emission reduction targets are met by 2050

- Résultats basés sur le modèle

La présente section décrit les projections basées sur le modèle pour la période allant jusqu’en 2050 dans le cadre des scénarios alternatifs de politique climatique décrits ci-dessus.

3.1. Évolution de l’énergie et des émissions dans le scénario BAU

La situation énergétique de la Tunisie se caractérise par une forte dépendance vis-à-vis des importations de combustibles, une utilisation importante de combustibles fossiles dans les secteurs des transports, de l’électricité et de l’industrie, ainsi que par un déficit budgétaire. La consommation d’énergie de la Tunisie a augmenté au cours des dernières décennies ; plus précisément, entre 2000 et 2010, elle a augmenté de 3,5 % par an, tandis que le taux de croissance s’est élevé à 1,7 % par an entre 2011 et 2019. En 2020, la consommation d’énergie a chuté de 6 % en raison des restrictions et des confinements liés à la COVID-19 [29]. La production d’électricité est dominée par les centrales au gaz, malgré les récentes évolutions politiques et les CDN. Dans le scénario du statu quo (BAU), où il n’existe pas de politiques climatiques fortes, la consommation d’énergie devrait augmenter en fonction de la croissance du PIB et de la population et de l’amélioration du niveau de vie (figure 3). Certaines améliorations en matière d’efficacité et certains changements structurels entraînent une réduction de l’intensité énergétique par unité de PIB, suite au ralentissement relatif de la croissance de la demande énergétique après 2010 en raison des réformes du marché de l’énergie et de l’adoption progressive de technologies plus efficaces. Malgré le déploiement progressif des énergies renouvelables dans le secteur de l’électricité (en particulier l’éolien et le photovoltaïque) grâce à l’amélioration des coûts technologiques et aux politiques existantes, les combustibles fossiles (pétrole et gaz naturel) continueront de dominer le mix énergétique tunisien , représentant 86 % de la consommation d’énergie primaire en 2050 [13].

Full texte :https://www.mdpi.com/2225-1154/10/11/166

Conferences

Déploiement de l’énergie éolienne en Tunisie : état des lieux, facteurs favorables, obstacles et lacunes en matière de recherche : Une analyse exhaustive

Résumé

Dans le cadre de sa contribution à la lutte contre le changement climatique, la Tunisie vise à réduire les émissions de gaz à effet de serre dans tous les secteurs en diminuant l’intensité carbone du pays de 41 % d’ici 2030, par rapport à l’année de référence 2010. Le scénario d’atténuation du secteur énergétique tunisien est proactif et intègre des programmes ambitieux visant à améliorer l’efficacité énergétique et à développer les ressources en énergies renouvelables. Cet article examine les perspectives de l’une des principales sources d’énergie renouvelable du pays : l’énergie éolienne. Il présente l’état du secteur de l’énergie éolienne dans le monde et suit en particulier l’évolution du développement de l’énergie éolienne en Tunisie depuis ses débuts en 2000 jusqu’à aujourd’hui. Le document décrit les conditions climatiques dominantes, les instruments réglementaires et juridiques relatifs aux énergies renouvelables, ainsi que les politiques et stratégies nationales en matière de transition énergétique. Les voies vers un développement durable du secteur de l’énergie éolienne sont analysées et discutées. En outre, l’état de la recherche sur l’énergie éolienne en Tunisie est présenté et les lacunes en matière de recherche sont explorées.

- Introduction

Le changement climatique apparaît comme le plus grand défi environnemental auquel le monde est confronté en raison de ses effets néfastes sur l’écosystème terrestre et le bien-être humain, notamment ses répercussions économiques, écologiques et sociales à grande échelle. Les engagements internationaux successifs en matière d’énergie et de changement climatique (inscrits dans le protocole de Kyoto et l’accord de Paris, UNCC, 2020) et la nécessité de rationaliser les sources d’énergie produites ont fait des énergies renouvelables un élément essentiel du mix énergétique mondial.

Ainsi, les énergies renouvelables (ER) ont été intensivement développées au cours des deux dernières décennies, et les approches de production d’électricité à partir de technologies renouvelables ont fait l’objet de plusieurs études et recherches. De plus, on observe une tendance croissante à l’échelle mondiale à investir dans les énergies renouvelables, de nombreux pays s’engageant à réduire les émissions de CO2 des centrales thermiques. Pour les pays pauvres en ressources, la motivation est de réduire les coûts énergétiques en diminuant la dépendance vis-à-vis des importations d’énergie (Agence internationale de l’énergie (AIE), 2020b). Par exemple, l’article de synthèse présenté par Østergaard et al. (2019) a exploré les facteurs de la croissance et du développement rapides des différentes technologies d’énergie renouvelable dans le monde.

En Afrique, la transition vers les énergies propres a fait l’objet d’une grande attention, car elle contribuera non seulement à lutter contre l’aggravation des effets du changement climatique et de la dégradation de l’environnement, mais aussi à favoriser la reprise économique et sociale (Wesseh et Lin, 2016, Schäfer, 2016, Akuru et al., 2017, Aliyu et al., 2018, Hawila et al., 2014, Shilpi et Jain, 2017, Mohammed et al., 2013). Sur cette base, Nathaniel et Iheonu (2019) ont étudié l’importance de la consommation d’énergies renouvelables et non renouvelables dans la réduction des émissions de CO2 en Afrique entre 1990 et 2014 et ont suggéré de renforcer les politiques afin de favoriser la croissance et de limiter la dégradation de l’environnement dans une perspective de développement durable. En outre, plusieurs études de cas ont évalué l’impact et l’importance de la mise en œuvre des énergies renouvelables dans différentes régions d’Afrique, telles que l’Afrique du Sud (Aliyu et al., 2018) et l’Afrique du Nord (Schäfer, 2016, Hawila et al., 2014), tandis que d’autres ont examiné les défis liés à la transition vers les énergies renouvelables dans la région subsaharienne (Mohammed et al., 2013, Nathaniel et Iheonu, 2019). Marc-Anthony et al. (2016) ont étudié la situation dans la région MENA (Moyen-Orient et Afrique du Nord) et ont souligné l’impact de la transition verte sur la croissance économique.

Plusieurs études ont évalué l’impact de l’expansion des énergies renouvelables en Tunisie. Certaines de ces études ont déterminé les liens entre la consommation d’énergies renouvelables, le commerce international, les émissions de CO2 et la croissance économique (Brini et al., 2017, Cherni et Essaber, 2017), tandis que d’autres ont exploré les liens entre les énergies renouvelables et la situation sociale (Rocher et Verdeil, 2019, Schmidt et al., 2017). De même, Attig-Bahar et al., 2018b, Attig-Bahar et al., 2018a et Attig-Bahar et al. (2019) ont présenté un aperçu de la transition énergétique et du développement des énergies renouvelables en Tunisie et ont discuté du rôle du cadre récemment mis à jour dans la promotion de ce développement. Ghezloun et al. (2015) ont résumé la stratégie en matière d’énergies renouvelables visant à favoriser l’expansion verte en Tunisie et Ahmed (2011) a analysé les défis potentiels liés à l’évolution des énergies renouvelables dans le pays.

L’énergie éolienne (WP) a le potentiel d’influencer la réalisation des objectifs en matière d’énergies renouvelables en raison de la situation géographique favorable du pays. En outre, la Tunisie a le potentiel de mettre en œuvre des projets éoliens viables qui satisfont à la rentabilité économique fondamentale (Georgiou et al., 2008). De plus, les autorités tunisiennes se sont engagées à accélérer le développement des sources d’énergie éolienne depuis 2000 en trouvant des instruments pour encourager cette expansion. Dans ce contexte, nous explorons dans cet article l’évolution de l’énergie éolienne dans le monde et en Tunisie en particulier, depuis sa première expérience en 2000 jusqu’à la situation actuelle. Les conditions climatiques régionales, les législations actualisées sur les énergies renouvelables et le rôle que pourraient jouer les parcs éoliens dans l’industrie électrique locale sont examinés. Les facteurs favorables et les obstacles au déploiement du secteur sont discutés et l’état de la recherche sur l’énergie éolienne et ses lacunes sont présentés.

2. Méthodes et ressources

Le présent travail a pour objectif de présenter une analyse complète du déploiement du secteur de l’énergie éolienne en Tunisie depuis 2000, tout en examinant les différentes opportunités et les défis liés à cette expansion. Cette analyse s’appuie sur des rapports officiels concernant la situation et les projets en matière d’énergies renouvelables en Afrique du Nord, notamment des rapports publiés par les Nations Unies (ONU) (Nations Unies, 2020), le Groupe de la Banque mondiale (Groupe de la Banque mondiale (WBG), 2020a), la Banque africaine de développement (BAD) (Groupe de la Banque africaine de développement (BAD), 2020), l’Agence internationale pour les énergies renouvelables (IRENA) (Agence internationale pour les énergies renouvelables (IRENA), 2020b), l’Agence internationale de l’énergie (AIE) (Agence internationale de l’énergie (AIE), 2020a), les données officielles disponibles sur les sites web du GBM, de l’IRENA et de l’AIE, ainsi que les rapports annuels récents des services publics d’électricité tunisiens (STEG) (Société Tunisienne d’Electricité et de Gaz (STEG), 2020). Des articles universitaires ont également été évalués à cette fin.

3. Situation de l’énergie éolienne dans le monde

3.1. Développement de l’énergie éolienne, étapes clés et approvisionnement en énergie éolienne

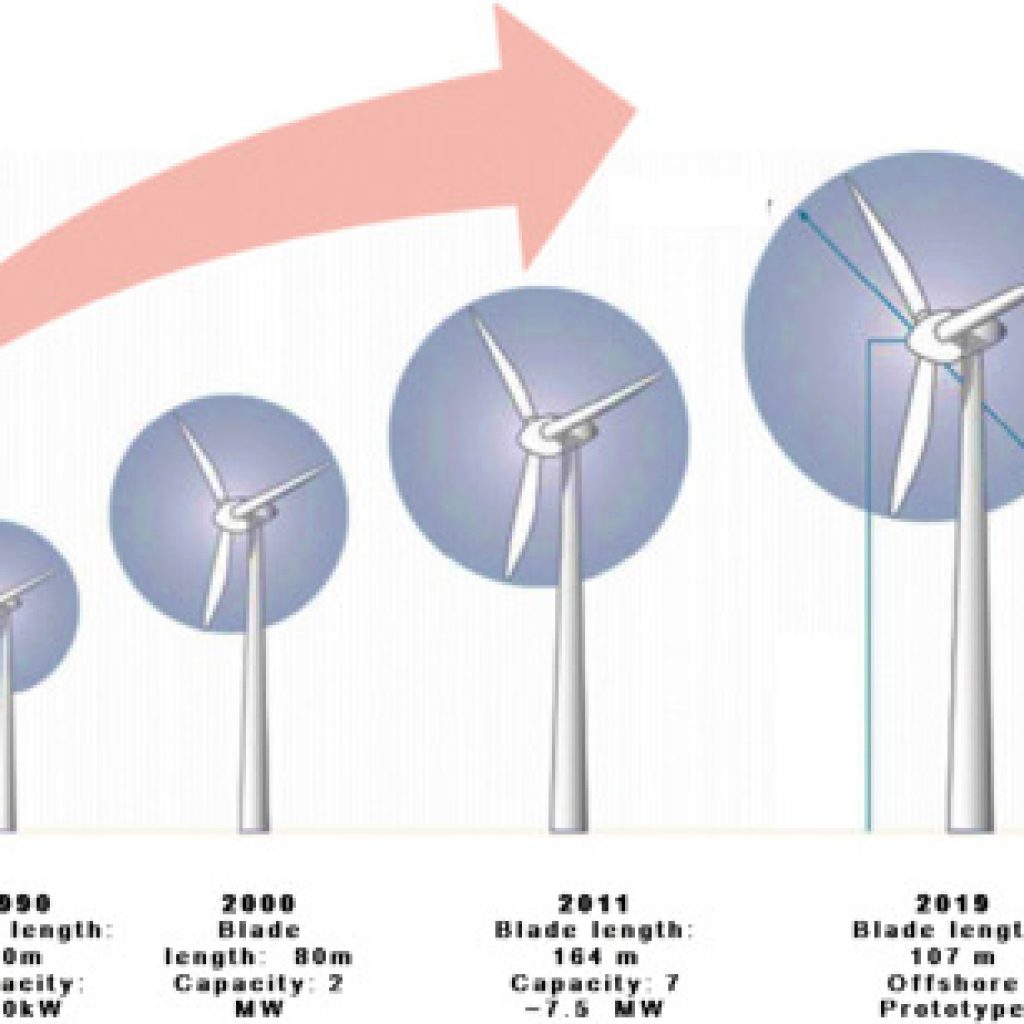

L’énergie éolienne est une technologie renouvelable pionnière depuis plusieurs décennies. En termes de capacité totale installée, l’énergie éolienne est la première technologie d’énergie renouvelable après l’hydroélectricité, avec plus d’un demi-térawatt installé dans le monde à la fin de 2018 (Agence internationale pour les énergies renouvelables (IRENA), 2021d, Fleming et Probert, 1984, Anon, 2021). Pour les éoliennes à grande échelle, la puissance nominale est généralement supérieure à 75 kW (Anon, 2021, Fleming et Probert, 1984). À l’heure actuelle, les éoliennes à grande échelle installées à terre ont une puissance nominale de 3 à 9 MW et leur moyeu peut atteindre une hauteur de 175 m (Fleming et Probert, 1984). Les éoliennes offshore sont encore plus grandes que les éoliennes terrestres (Olaofe, 2018, Anon, 2021). L’une des évolutions significatives dans la conception et la fabrication des éoliennes ces dernières années est l’augmentation de la capacité des éoliennes individuelles. La gamme commerciale des éoliennes modernes vendues aujourd’hui est généralement comprise entre 1 et 6 MW (Anon, 2021). La figure 1 montre l’évolution de la taille des éoliennes au fil des ans.

Actuellement, des éoliennes pouvant atteindre une capacité de 10 MW sont en cours de développement par des « fabricants d’équipements d’origine (OEM) ». Dans le cadre de cette tendance, des techniques innovantes ont été mises au point et de nouveaux matériaux ont été adoptés afin d’optimiser les performances des éoliennes et de réduire au minimum les coûts d’exploitation et de fabrication (Fleming et Probert, 1984, Global Wind Energy Council, 2021). La technologie des éoliennes à générateur à double alimentation (DFIG) est également largement utilisée en raison de sa capacité à produire de l’énergie utile à des vitesses de rotor variables, ce qui permet d’améliorer l’efficacité du système grâce à des vitesses de rotation optimales, de réduire le bruit et les contraintes mécaniques tout en améliorant la qualité de l’énergie (Anon, 2021, Fleming et Probert, 1984).

Il est également important de mentionner qu’il existe plusieurs études sur l’amélioration de l’approvisionnement en énergie éolienne, non seulement par l’amélioration de la technologie des éoliennes, mais aussi par l’amélioration des services climatiques pour le secteur de l’énergie éolienne (Troccoli et Secrétariat de l’OMM, 2015) et le micro-implantation des parcs éoliens (Parada et al., 2018) qui améliore le corridor éolien et réduit les pertes.

• Industrie éolienne terrestre : dans les années 1980, les premiers parcs éoliens ont été construits en Californie (Parada et al., 2018). À la fin des années 1990, l’énergie éolienne est réapparue comme l’une des ressources énergétiques durables les plus importantes. Aujourd’hui, l’énergie éolienne est devenue un secteur d’activité international et plus de 80 pays à travers le monde contribuent à la production mondiale totale d’énergie éolienne (Parada et al., 2018).

• Industrie éolienne offshore : en 1991, le premier grand parc éolien offshore commercial a été construit à Vindeby, au Danemark, avec une puissance nominale de 4,95 MW et composé de 11 éoliennes de 450 kW chacune (Bilgili et al., 2016). Actuellement, le monde compte 162 parcs éoliens offshore pour la production d’électricité, le Royaume-Uni étant le plus grand marché éolien offshore avec une capacité totale de 10,4 GW (Anon, 2021, Parada et al., 2018).

Le tableau 1 présente un aperçu des étapes clés définies par l’industrie éolienne depuis 1992.

Tableau 1. Principales étapes franchies par l’industrie éolienne depuis 1992 jusqu’à aujourd’hui.

| 1982 | Le premier modèle d’éolienne à trois pales d’une capacité de 22 kW a été fabriqué. L’Association européenne de l’énergie éolienne (EWEA) a été créée. |

| 1991 | First offshore wind farm (Vindeby) in Denmark was built |

| 2001 | L’Association mondiale de l’énergie éolienne (WWEA) a été créée. |

| 2005 | Le Conseil mondial de l’énergie éolienne (GWEC) a été créé. |

| 2008 | La capacité installée mondiale d’énergie éolienne a atteint 100 GW |

| 2014 | Plus d’un million d’emplois dans le secteur de l’énergie éolienne |

| 2016 | Wind power provided 4% of global electricity |

| 2017 | Installation du premier parc éolien offshore flottant (Hywind) en Écosse Première enchère éolienne offshore sans subvention en Allemagne |

| 2018 | La capacité éolienne installée mondiale a atteint 564 GW. |

| 2019 | 10 MW commercially available offshore wind turbine |

| WFO, 2020, equinor.com, 2021, Conseil mondial de l’énergie éolienne, 2021, Agence internationale pour les énergies renouvelables (IRENA), 2019c, Agence internationale pour les énergies renouvelables (IRENA), 2019d, Agence internationale pour les énergies renouvelables (IRENA), 2021b, Agence internationale pour les énergies renouvelables (IRENA), 2021c, Agence internationale pour les énergies renouvelables (IRENA), 2015, MHI Vestas, 2021, Weston, 2021, WindEurope, 2020 et Agence internationale pour les énergies renouvelables (IRENA). |

3.2. Cadre et programme de soutien à l’énergie éolienne

3.2.1. Cadre politique international pour les énergies renouvelables

Le développement des technologies liées aux énergies renouvelables est fortement influencé par les initiatives politiques et, historiquement, le rôle des gouvernements a été essentiel dans l’élaboration de cadres politiques adéquats pour attirer des investissements importants dans ce secteur (Agence internationale pour les énergies renouvelables (IRENA), 2021a). Les objectifs fixés dans des contextes nationaux et infranationaux particuliers peuvent fournir un cadre plus large pour la conception et la mise en œuvre adaptées des politiques en matière d’énergie éolienne, et le choix d’un cadre politique est spécifique à chaque pays. La conception du cadre politique a permis aux autorités locales de diversifier avec succès le mix énergétique et de contrôler le bilan énergétique afin de garantir l’approvisionnement en énergie. Les éléments de réussite des expériences précédentes en matière de mise en œuvre des énergies renouvelables ont été la clarté dans la conception de leur programme de soutien, l’expression d’un engagement politique à long terme et un niveau de rémunération suffisant pour permettre un niveau de profit acceptable pour les investisseurs (Agence internationale pour les énergies renouvelables (IRENA), 2021a). Le profit escompté dépend des risques liés au projet et est donc lié au stade de développement de la technologie et du marché (González et Lacal-Arántegui, 2015, Agence internationale pour les énergies renouvelables (IRENA), 2021a). Le tableau 2 résume l’éventail des principaux mécanismes politiques et programmes de soutien utilisés au fil du temps.

Tableau 2. Résumé de la gamme des mécanismes de soutien utilisés historiquement, source des données (González et Lacal-Arántegui, 2015, Agence internationale pour les énergies renouvelables (IRENA), 2021a).

| SUMMARY OF THE RANGE OF SUPPORT MECHANISMS USED | |||

|---|---|---|---|

| Remuneration | Target or standard | Permitting | Grid integration |

| -Feed in Tariff -Premium or Adder system -Auction or trending system -Tax based (electricity) production incentives -Spot Market trading Investment subsidy or tax credit -Tradable Green certificates (e.g REC/ROC) -Concessionary finance through government supported agencies -Concession on import duty | -Renewable purchase obligation or renewables portfolio standard -Federal or statewide targets (binding or indicative] | -Project sitting guiling -Project permitting process | -Priority access to the grid -Grid code |

3.2.2. Mécanisme de soutien au déploiement de l’énergie éolienne

Les mécanismes de soutien financier prennent de plus en plus d’importance dans le développement des énergies renouvelables. Les mécanismes de soutien aux énergies renouvelables combinent généralement plusieurs mesures telles que les tarifs de rachat garantis (FiT), les programmes d’investissement renouvelable (FIP), les appels d’offres et les quotas obligatoires. De plus, les subventions à l’investissement, les mesures fiscales et le financement peuvent apporter un soutien supplémentaire. Le tableau 3 présente une brève description de ces mécanismes de promotion des marchés de l’énergie éolienne dans le monde, accompagnée d’exemples pertinents. Exemple d’utilisation conjointe d’incitations financières et d’exonérations pour promouvoir la mise en œuvre de l’énergie éolienne en Inde : le cas de l’amortissement accéléré (AD) et des incitations basées sur la production (GBI) en Inde : l’amortissement accéléré (AD) et les incitations basées sur la production (GBI) sont des mesures incitatives utilisées en Inde pour promouvoir le déploiement du secteur de l’énergie éolienne. Dans le cadre du programme GBI, une incitation basée sur la production sera accordée aux producteurs d’électricité éolienne à raison de 50 paise par unité d’électricité injectée dans le réseau pendant une période d’au moins quatre ans et d’au maximum dix ans. De plus, l’amortissement accéléré (AD) permet aux propriétaires de nouveaux actifs éoliens de réduire leur revenu imposable en demandant une déduction pour amortissement beaucoup plus importante que d’habitude au cours des premières années d’exploitation de l’actif (IREDA, 2021, base de données sur les politiques en matière d’énergies renouvelables de l’AIE/IRENA, 2014).

Tableau 3. Mécanismes de soutien à l’énergie éolienne terrestre et offshore, avec des exemples tirés de différents pays.

| Feed-in tariffs. | A FiT offers a long-term purchase agreement for the sale of renewable electricity. Usually, FiTs include three key points: (i) guarantee of dispatch, (ii) long-term agreements and (iii) payment levels based on the costs of technology. Example of countries using the feed-in tariff scheme for the wind energy: Austria, Bulgaria, Germany, Hungary |

|---|---|

| Feed-in Premium | FiP tariffs are defined as market-dependent mechanisms. In addition to the incomes from selling this energy in the electricity markets, there is also an add-on is paid for each unit of produced energy. There are two types of FiPs: (i) a fixed add-on which is offered over the market price and (ii) a variable add-on which is paid over the market price to achieve a previously defined target tariff. Example of countries using the feed-in premium scheme for wind energy: Estonia, Finland, Netherlands, Slovenia |

| Tenders | Under tender procedure, power plant developers provide their bid for a certain remuneration, taking into account the technical specifications set in the call for tenders. The winning bid is selected by considering both technical and economic merits. Example of countries using tenders scheme for wind energy: Estonia, Finland, Netherlands, Slovenia |

| Quota system and tradable green certificates (TGCs) | This support mechanism is market-based, since the price of the TGCs is defined by market equilibrium between the supply and demand for certificates. Demand is driven by a determined target for renewable energy consumption, meaning that the quotas are defined as a rate of energy generated by renewable energy sources. Certificates are tradable financial assets sold on a specific market. Thus, the additional cost of producing renewable energy (compared with conventional sources) is compensated by the extra incomes for the sale of Certificates. Example of countries using Quota system for wind energy: Poland and Sweden |

| Tax incentives or exemptions. | An extra level of support can be provided by exempting (or relieving) renewable energy generators from paying certain taxes. These promotion techniques are considered to be highly flexible policy tools that are targeted to encourage specific renewable energy technologies, especially when used in combination with other policy instruments. Example of countries using tax incentives or exemptions for wind energy: Greece, Ireland, Italy, Netherlands, Poland |

| Financing incentives. | This category of policy scheme assists the financing of renewable projects by promoting or offering loans with a rate below the market rate of interest. There are also the investment grants which are usually used to stimulate certain technologies at an early stage of development. This support can also consist of providing longer payment periods or phases without interest payment. Example of countries using Financing incentives for wind energy: Germany, Italy, Netherlands. |

González and Lacal-Arántegui, 2015, International Renewable Energy Agency (IRENA), 2021a and International Energy Agency (IEA) (2021a).

3.3. Coût de l’électricité éolienne

Le coût de l’électricité éolienne continue de baisser, sous l’effet de la baisse des prix des éoliennes. En effet, les prix ont chuté de 44 % à 78 % par rapport à leurs sommets atteints entre 2007 et 2010 (Agence internationale pour les énergies renouvelables (IRENA), 2020c, Agence internationale de l’énergie (AIE), 2021b). Le coût total moyen pondéré des projets éoliens terrestres a baissé de 74 % entre 1983 et 2020, passant de 5 241 USD/kW à 1 355 USD/kW (Agence internationale pour les énergies renouvelables (IRENA), 2020c, Agence internationale de l’énergie (AIE), 2021b).

L’éolien offshore était relativement plus cher que l’éolien terrestre, mais les coûts ont baissé depuis leur pic de 2014 pour atteindre 0,115 USD/kWh en 2019, bien que le coût moyen pondéré en 2019 au Danemark ait été de 0,087 USD/kWh. La baisse des coûts s’explique par la maturité croissante du secteur, la compétitivité croissante du marché grâce à des enchères concurrentielles sur les marchés établis et nouveaux, la mise en place de chaînes d’approvisionnement matures dans les pôles régionaux, les économies d’échelle et les progrès technologiques dans le domaine des éoliennes, qui ont permis d’augmenter les facteurs de capacité et de réduire les coûts d’installation (Agence internationale pour les énergies renouvelables (IRENA), 2020c, Agence internationale de l’énergie (AIE), 2021b).

- Contexte et secteur énergétique en Tunisie

4.1. Contexte du pays

La Tunisie est située en Afrique du Nord et couvre une superficie totale d’environ 163 610 km². Tunis, la capitale, est située dans le nord-est du pays. La Tunisie partage 965 km de frontière avec l’Algérie à l’ouest, 459 km avec la Libye au sud-est et est bordée au nord et à l’est par la mer Méditerranée (World Atlas, 2020). La superficie terrestre de la Tunisie est principalement utilisée pour l’agriculture, qui couvre 8,7 millions d’hectares, soit environ 50 % de la superficie terrestre ; le reste du pays est constitué de désert (Sahara), 30 %, et de montagnes et de plaines, 20 %, avec un sol fertile (World Atlas, 2020). La population de la Tunisie est estimée à 11 783 168 habitants en 2018, avec un taux de croissance annuel de 1 % (Worldometers, 2020). Environ 67 % de la population vit dans des zones urbaines

en 2016 (Trading Economics, 2020). La proportion d’hommes et de femmes en Tunisie est stable et équilibrée, mais la jeune génération (entre 0 et 14 ans) ne représente que 23 % de la population. Le seuil de pauvreté national, selon le dernier rapport de développement de la Banque mondiale de 2016, est de 15,2 (Groupe de la Banque mondiale (GBM), 2019). L’économie tunisienne repose sur : l’agriculture (olives, dattes…), les ressources minières et énergétiques (phosphates et hydrocarbures), le tourisme, les services et l’industrie manufacturière (principalement l’habillement et l’alimentation) (Groupe de la Banque africaine de développement (BAD), 2019, Groupe de la Banque mondiale (GBM), 2019, Groupe de la Banque mondiale (GBM), 2018a). Enfin, la consommation intérieure reste le principal moteur de l’économie tunisienne (Groupe de la Banque africaine de développement (BAD), 2019, Groupe de la Banque mondiale (GBM), 2019, Groupe de la Banque mondiale (GBM), 2018a).

4.2. Ressources énergétiques en Tunisie

Les principales ressources énergétiques de la Tunisie sont le gaz naturel, les réserves de pétrole et des ressources modérées en uranium, principalement sous forme de phosphate minéral (Schäfer, 2016, Brand et Missaoui, 2014). La production de pétrole brut de la Tunisie est de 41 634,00 barils par jour (en 2016), dont la majeure partie (82 %) est exportée (Statista, 2017, Trading Economics, 2017, World meter, 2020), tandis qu’elle importe des produits pétroliers raffinés (The Observatory of Economic Complexity (OEC), 2018, Trading Economics, 2017). La production nationale de gaz naturel est estimée à 87 404,63 millions de pieds cubes (MMcf) de gaz naturel par an (en 2015) (World meter, 2020), ce qui représente 47 % de la demande nationale, le reste étant importé d’Algérie (Schäfer, 2016, The Observatory of Economic Complexity (OEC), 2018, Lechtenböhmer et al., 2012). La majeure partie du pétrole tunisien est importée de Libye (Schäfer, 2016). De plus, les défis sociaux et politiques ont eu un impact direct sur la production énergétique du pays depuis 2011 et la production nationale de pétrole a chuté au cours des dernières années (Groupe de la Banque mondiale (WBG), 2019, Groupe de la Banque mondiale (WBG), 2018a). Depuis 2000, la Tunisie est un importateur net d’énergie (Trading Economics, 2017, Agence internationale de l’énergie (AIE), 2018b) en raison d’une demande énergétique croissante qui dépasse la production nationale, ainsi que de la croissance démographique et de l’expansion économique.

4.3. Ressources énergétiques renouvelables en Tunisie

La situation géographique de la Tunisie offre de grandes possibilités d’exploitation des deux principales ressources énergétiques renouvelables : l’énergie solaire (SolarGis, 2020) et l’énergie éolienne (Vortex, 2019). En outre, le pays dispose d’autres ressources énergétiques renouvelables, notamment la biomasse, l’hydroélectricité et la géothermie. Il convient toutefois de noter que les centrales électriques renouvelables en Tunisie ne représentent que 3 % du mix énergétique actuel (STEG, 2020).

Énergie solaire :

Le potentiel solaire du pays pourrait être exploité pour répondre à la demande accrue pendant la période estivale en raison de l’utilisation accrue de la climatisation. Le pays dispose d’un potentiel de rayonnement solaire exceptionnellement élevé, qui varie de 1 800 kWh/m² par an dans le nord à 2 600 kWh/m² par an dans le sud (Anon, 2008a, SolarGis, 2020). Selon l’institut national de météorologie (République tunisienne, ministère des Transports, 2019), la durée d’ensoleillement est supérieure à 2 980 heures par an.

Énergie éolienne :

On trouve des sites éoliens favorables sur la côte nord ainsi que dans le centre et le sud du pays (Programme des Nations unies pour l’environnement (PNUE), 2017, Vortex, 2019). Pour une altitude de 80 m et une résolution de 1 km, l’Atlas mondial des vents (Agence internationale pour les énergies renouvelables (IRENA), 2019b) indique que dans le nord-ouest du pays, les vitesses du vent sont comprises entre 6 et 7 m/s dans les zones côtières ; en particulier dans le nord du pays, la vitesse du vent atteint 7 m/s et dans le sud, elle atteint 8 m/s. Ces vitesses indiquent un bon potentiel pour le développement de l’énergie éolienne sur ces sites.

Énergie hydraulique

La Tunisie dispose de ressources hydrauliques représentant environ 0,1 % du mix énergétique du pays, avec une capacité installée de 72 MW en 2018 (STEG, 2020).

Biomasse :

L’agriculture étant l’un des principaux secteurs économiques en Tunisie, il existe un potentiel de production de quantités substantielles de ressources énergétiques issues de la biomasse provenant des activités agricoles. Actuellement, l’utilisation des combustibles traditionnels issus de la biomasse est minime en Tunisie, car la quasi-totalité du pays a accès à l’électricité et à des combustibles non solides pour la cuisine (STEG, 2020). De plus, aucune étude particulière ne définit le potentiel des ressources issues de la biomasse en Tunisie, car le secteur du biogaz n’est pas très développé pour la production d’électricité et aucune centrale électrique à biogaz à grande échelle n’a encore été mise en place (STEG, 2020). Toutefois, le plan énergétique pour 2030 prévoit l’installation d’une centrale électrique au biogaz de 100 MW pour la production d’électricité d’ici 2030 (Ministère de l’Énergie, des Mines et des Énergies Renouvelables de Tunisie, 2020).

Géothermie :

Les ressources géothermiques de la Tunisie sont principalement situées dans le sud du pays. Elles ont été évaluées à environ 4 850 l/s, dont 85 % se trouvent dans le sud (Ben-DhiaH, 1987). Les ressources géothermiques en Tunisie sont essentiellement utilisées pour l’irrigation des oasis et les activités agricoles, ainsi que pour attirer les touristes (Ben-DhiaH, 1987). Ces ressources sont situées à une profondeur d’environ 5 000 m, avec des températures atteignant environ 188 °C. Actuellement, il n’existe aucune installation géothermique pour la production d’électricité en Tunisie (STEG, 2020).

4.4. Situation énergétique en Tunisie

La capacité électrique installée en Tunisie est de 5 547 mégawatts (MW) provenant de 25 centrales électriques, qui ont produit 19 252 gigawattheures en 2018 (STEG, 2020). La compagnie nationale d’électricité, la Société tunisienne d’électricité et de gaz (STEG) (STEG, 2020), contrôle 91,5 % de la capacité électrique installée du pays et produit 91 % de l’électricité, les 9 % restants étant produits par des producteurs indépendants (Anon, 2018c, STEG, 2020). La figure 2 montre la part de la capacité nationale installée pour la production d’électricité en Tunisie en 2018.

La situation énergétique du pays se caractérise par une forte dépendance à l’égard des centrales thermiques fonctionnant essentiellement au gaz naturel (Döring et Golli, 2019, STEG, 2020) (la dépendance à l’égard des énergies fossiles est estimée à 97 % du mix en 2017). La plupart des centrales thermiques utilisent le gaz naturel comme combustible et représentent 73,5 % des installations électriques de la Tunisie (Anon, 2018c). La production locale de gaz provient des concessions de l’agence nationale d’exploration (ETAP) du pays, ainsi que de concessions étrangères (STEG, 2020), tandis que les importations proviennent principalement d’Algérie. En 2017, la STEG a importé près de 65 % du gaz naturel d’Algérie, soit une augmentation de 11 % par rapport aux importations de 2016 en raison de la baisse de la production nationale de gaz en Tunisie.

La demande électrique estivale maximale en 2017 était de 4025 MW (STEG, 2020), contre 4250 MW en 2019 (Tunis Webdo, 2019).

La croissance annuelle de la consommation d’électricité en Tunisie est estimée entre 2 % et 5 %. La capacité totale installée d’énergie renouvelable est estimée à 316 MW en 2018 (STEG, 2020), dont 244 MW provenant de l’éolien (STEG, 2020), exploités principalement dans le nord du pays. Les énergies renouvelables ne représentent que 6 % de la production d’électricité en Tunisie en 2018.

Fig. 2. Capacité installée en Tunisie en 2018, source des données : STEG (STEG, 2020).

4.5. Le réseau électrique national et les interconnexions internationales

Le secteur électrique tunisien est bien développé et la quasi-totalité de la population (99,8 %) a accès au réseau électrique national (STEG, 2020). Le taux d’électrification est de 100 % dans les zones urbaines et de 97 % dans les zones rurales (STEG, 2020, Anon, 2018c).

La STEG, la compagnie nationale d’électricité, est responsable de l’installation et de l’exploitation du réseau électrique national. Les lignes de distribution à basse tension ont atteint 170 000 km avec 65 000 poteaux à basse tension (STEG, 2018b) et les lignes de transport à haute tension ont atteint une longueur de 6 985 km en 2019 contre 6 906 km en 2018, soit une croissance relative de 1,14 % (soit une extension de 79 km) (STEG, 2018c). L’évolution de la longueur du réseau de transport d’électricité 90 kV, 150 kV, 225 kV et 400 kV est illustrée à la figure 3.

Le réseau national tunisien est interconnecté avec ceux de l’Algérie et de la Libye. Deux lignes électriques de 225 kV relient la Tunisie à la Libye, mais en raison de l’instabilité des infrastructures électriques en Tunisie, ces lignes sont exploitées avec prudence (PIDA, 2017c). Un projet régional d’interconnexion électrique (PIDA) est actuellement mené par le Secrétariat du NEPAD de l’Union africaine afin d’interconnecter l’électricité entre les pays d’Afrique du Nord (PIDA, 2017c, Schäfer, 2016). Le projet d’interconnexion nord-africain s’inscrit dans le cadre d’un programme plus large de 40,5 milliards de dollars US comprenant quinze projets sous-régionaux développés pour interconnecter les réseaux électriques existants afin de couvrir plusieurs pays d’une sous-région. L’un des corridors de transport est la ligne de 2 700 km

qui sera construite en Afrique du Nord, reliant l’Égypte au Maroc en passant par l’Algérie, la Libye et la Tunisie (PIDA, 2017c). Les lignes électriques qui seront construites en Tunisie sont les suivantes :

Fig. 3. Longueur du réseau de transport d’électricité 90 kV, 150 kV, 225 kV et 400 kV entre 2018 et 2019.

Rapport Steg 2019 (STEG, 2019).

1- Des corridors de lignes de transport de 400 kV couvrant une distance de 220 km renforceront la connexion entre la Tunisie et l’Algérie (PIDA, 2017b).

2- Des corridors de lignes de transport de 400 kV couvrant une distance de 210 km renforceront la connexion entre la Tunisie et la Libye (PIDA, 2017a).

Ce projet d’interconnexion contribuera à améliorer l’accès à plusieurs sources d’énergie, y compris les énergies renouvelables, et à réduire le problème de l’équilibre entre l’offre et la demande au sein des pays et entre eux. Plus important encore, les interconnexions réduiront les coûts économiques globaux combinés de la fourniture de services d’électricité dans les pays interconnectés, du moins par rapport aux systèmes non interconnectés. À cet égard, il existe un projet à long terme d’interconnexion électrique entre la Tunisie et l’Italie via un câble sous-marin de 200 km et 400 kV (STEG, 2020, Groupe de la Banque mondiale (WBG), 2017). Le projet est en cours de développement depuis 2003 par la société italienne de transport d’électricité Terna et la Société tunisienne d’électricité et de gaz (STEG). À l’origine, il était prévu d’exporter l’électricité produite en Tunisie vers l’Italie, mais l’échange d’électricité devrait désormais s’effectuer dans le sens inverse. Le projet porte sur un partage de puissance de 600 MW et reliera Partanna en Sicile à El Haouaria en Tunisie. Deux stations de conversion de courant alternatif seront implantées respectivement à El Haouaria et en Sicile (STEG, 2020) (voir fig. 4).

Fig. 4. Carte du réseau électrique tunisien en 2020.

STEG.

4.6. Cadre réglementaire des énergies renouvelables en Tunisie

4.6.1. Politique et mécanisme de soutien aux énergies renouvelables en Tunisie

Le cadre politique tunisien a adopté une approche à deux volets comprenant : (1) la mise en place de règles et de procédures réglementaires, ainsi que de politiques de soutien ; et (2) un mécanisme de soutien basé sur le marché.

Il est important de mentionner que les deux principaux composants du développement des énergies renouvelables en Tunisie sont l’énergie solaire et l’énergie éolienne terrestre, et que les politiques mentionnées sont pertinentes pour ces deux secteurs (Ministère de l’Énergie, des Mines et des Énergies Renouvelables de Tunisie, 2020, Agence internationale pour les énergies renouvelables (IRENA), 2019b, Anon, 2018c).

•

Le cadre énergétique actualisé en Tunisie : la Tunisie s’est fixé pour objectif d’atteindre 30 % d’électricité renouvelable dans son mix énergétique d’ici 2030, objectif qui a été inscrit dans le Plan solaire tunisien, publié en 2009 et révisé en 2012. L’énergie éolienne constitue un élément important du programme et des objectifs tunisiens en matière d’énergies renouvelables (Ministère de l’Énergie, des Mines et des Énergies renouvelables de Tunisie, 2020).

•

Mécanisme de soutien basé sur le marché : la loi n° 12 sur la production d’électricité renouvelable fournit le cadre pour les projets d’énergie renouvelable à grande échelle avec trois domaines principaux de soutien :

(1) Les projets à grande échelle, soumis à concession (processus d’appel d’offres) : couvrant les projets de plus de 10 MW pour l’énergie solaire et de plus de 30 MW pour l’énergie éolienne, attribués par le biais de concessions concurrentielles,

(2) Les projets à plus petite échelle, soumis à autorisation : couvrant les projets de moins de 10 mégawatts (MW) pour l’énergie solaire et de 30 MW pour l’énergie éolienne, attribués par le biais d’appels d’offres simples,

(3) Les projets d’autoproduction et de vente des excédents soumis à autorisation, cette région étant soumise au système de facturation nette (STEG, 2018a), et (4) Les projets d’exportation, soumis au régime de concession et actuellement non applicables.

Les projets (1) et (2) sont considérés comme de la production destinée à répondre aux besoins nationaux dans le cadre d’un accord d’achat d’électricité (PPA). Les PPA ont été conçus de manière à être attractifs pour les investisseurs, notamment en indexant les prix de vente sur l’euro ou le dollar (Ministère de l’Énergie, des Mines et des Énergies Renouvelables de Tunisie, 2020, Anon, 2018c). L’encadré 1 présente le cadre détaillé actualisé des énergies renouvelables en Tunisie depuis 2012.

Par : Faten Attig Bahar, Uwe Ritschel, Peter Akari , Ibrahim Abdeljelil , Mahbouba Amairi

Business

La transition vers les énergies renouvelables en Tunisie : les impacts asymétriques de l’innovation technologique…

Résumé

La présente étude porte sur l’analyse des déterminants de la transition vers les énergies vertes en Tunisie, en mettant l’accent sur les facteurs institutionnels et technologiques. En effet, elle propose une évaluation approfondie des effets asymétriques de l’innovation technologique, de la stabilité gouvernementale et de la démocratie, ainsi que de la croissance économique et des énergies non renouvelables sur les énergies propres en Tunisie. L’analyse couvre la période 1984-2020. Pour réaliser cette analyse, l’approche NARDL (Nonlinear Autoregressive Distributed Lag) est utilisée, ainsi que la causalité spectrale. En effet, le contexte politique revêt une grande importance en Tunisie, car ce pays traverse une phase de transition politique depuis la révolution de 2010. Les principaux résultats montrent qu’une variation positive de la stabilité gouvernementale n’a pas d’effet significatif sur les énergies propres, mais qu’une variation négative réduit les énergies renouvelables de 0,521 % et 0,535 % à long et à court terme, respectivement. De même, une variation négative de la démocratie réduit les énergies vertes. En outre, en ce qui concerne l’innovation technologique, les résultats suggèrent qu’un choc positif stimule les énergies vertes, tandis qu’un choc négatif les réduit à long terme. En outre, une variation positive du produit intérieur brut (PIB) a un effet positif sur les énergies vertes, tandis qu’une variation négative a un impact négatif à long terme. Enfin, un choc positif sur la consommation de combustibles fossiles réduit les énergies renouvelables, tandis qu’un choc négatif a un effet positif sur celles-ci à long terme. De plus, les résultats de la causalité confirment l’existence d’un lien de causalité unidirectionnel entre les énergies renouvelables, la stabilité gouvernementale et le PIB. En outre, il existe une causalité bidirectionnelle entre la démocratie et les énergies renouvelables. Enfin, il existe un lien de causalité unidirectionnel entre l’innovation technologique et l’énergie fossile d’une part, et l’énergie verte d’autre part. Il est donc essentiel que les partis politiques intègrent les questions environnementales et principalement les énergies renouvelables dans leur programme politique. En outre, les décideurs politiques devraient encourager la création de centres de recherche consacrés aux énergies renouvelables, qui constituent un lien entre la recherche scientifique et l’industrie de l’énergie verte.

Introduction

En effet, la Tunisie est confrontée depuis de nombreuses années à une dépendance énergétique due à la baisse de la production de combustibles fossiles et à l’augmentation continue de la demande en énergie. Ainsi, comme l’a annoncé le ministère de l’Industrie, des Mines et de l’Énergie (2023) [1], le taux d’indépendance énergétique de la Tunisie était de 47 % à la fin du mois de mars 2023. En réalité, la production d’électricité tunisienne dépend fortement des combustibles fossiles importés, principalement du gaz naturel. En effet, selon le dernier rapport de 2021 de la Société tunisienne d’électricité et de gaz (STEG), la production d’électricité de la STEG provenait à environ 2,8 % des énergies renouvelables (2,5 % de l’énergie éolienne, 0,2 % de l’énergie hydraulique et 0,1 % de l’énergie photovoltaïque) et à 97,2 % du gaz naturel [2]. Cette situation rend les coûts de l’énergie en Tunisie très vulnérables aux fluctuations des prix des combustibles sur les marchés internationaux, aux taux de change, au contexte géopolitique, etc. Par conséquent, afin de se protéger contre ces risques et d’atteindre une certaine indépendance énergétique, la Tunisie devrait concentrer tous ses efforts sur l’exploitation optimale de son énorme potentiel en énergies renouvelables. En effet, comme l’ont déclaré Omri et al. [3], la transition vers les énergies renouvelables peut être considérée comme une option efficace qui permettra à la Tunisie de s’engager sur la voie du développement durable en réduisant les effets des gaz à effet de serre tout en ayant des impacts positifs sur l’économie et la société dans son ensemble.

La Tunisie dispose en effet d’un énorme potentiel en matière de ressources renouvelables, principalement l’énergie solaire [4]. Cependant, les résultats obtenus sont encore bien inférieurs aux objectifs fixés par le gouvernement. En effet, jusqu’à la fin mars 2023, la capacité totale installée en énergies renouvelables n’était que d’environ 547 MW (MW), alors que les plans du gouvernement tunisien prévoyaient d’atteindre 3000 MW d’ici 2025 (Ministère de l’Industrie, des Mines et de l’Énergie, 2023) [1].

Il est donc important d’analyser les facteurs qui peuvent influencer une telle transition en Tunisie. D’autre part, selon Omri et al. [5], la transition vers les énergies renouvelables est un processus multidimensionnel, qui inclut non seulement la dimension économique, mais aussi les dimensions institutionnelle, technologique et psychosociale. Par conséquent, une analyse approfondie ne doit pas se limiter aux seuls facteurs économiques susceptibles d’influencer cette transition, mais doit également couvrir les contextes institutionnels et technologiques, qui revêtent une grande importance. C’est pourquoi la présente analyse inclut la démocratie et la stabilité du gouvernement en plus de l’innovation technologique, de la consommation de combustibles fossiles et de la croissance économique. En effet, le contexte institutionnel, et en particulier le contexte politique, revêt une grande importance pour la Tunisie, car ce pays traverse une phase de transition très critique depuis 2010. En effet, après la révolution qui a éclaté en décembre 2010, la Tunisie a rompu avec le système dictatorial et a commencé à faire ses premiers pas vers la démocratie en organisant des élections législatives transparentes, en rédigeant une nouvelle constitution et en élisant un nouveau parlement. Il est donc important de savoir comment la transition difficile et longue vers la démocratie a influé sur les investissements dans les énergies renouvelables en Tunisie.

D’autre part, la situation politique tunisienne se caractérise par des changements récurrents de gouvernement depuis 13 ans. En effet, plus de dix gouvernements issus de différents partis politiques se sont succédé depuis 2011. Ces changements récurrents ont eu des répercussions importantes sur les grandes orientations stratégiques du pays. En effet, chaque gouvernement a une vision économique différente, qui a une incidence sur les lois, les réglementations et même la diplomatie. En réalité, le manque de continuité entre les différents gouvernements et le manque de visibilité concernant l’avenir du pays ont effrayé les investisseurs étrangers, dont beaucoup ont décidé de quitter le pays pendant la période post-révolutionnaire.

Il sera donc très intéressant d’étudier l’impact de la stabilité gouvernementale en Tunisie sur le secteur des énergies vertes. Dans cette optique, Medina et al. [6] ont déclaré que les décisions des investisseurs dans le secteur des énergies renouvelables sont fortement influencées par l’insécurité et l’incertitude. Dans le même ordre d’idées, Komendantova et al. [7] ont identifié le faible niveau de stabilité politique comme l’un des principaux obstacles à la transition vers les énergies renouvelables en Afrique du Nord. En effet, la stabilité politique a été considérée par Bélaïd et al. [8] comme un facteur important pour la production d’énergies respectueuses de l’environnement dans la région du Moyen-Orient et de l’Afrique du Nord (MENA). Compte tenu des objectifs politiques ambitieux visant à favoriser la production d’énergies renouvelables en Tunisie, les effets de la stabilité gouvernementale et de la démocratie constituent une question importante tant pour les universitaires que pour les décideurs politiques. En outre, l’innovation technologique a été considérée par de nombreux universitaires comme un facteur clé de la transition vers les énergies propres [[9], [10], [11], [12]].

Par conséquent, les énergies propres étant une option incontournable pour atteindre la croissance économique sans altérer l’environnement, l’analyse des facteurs pouvant influencer une telle transition, principalement dans certains pays en développement tels que la Tunisie, constitue un domaine de recherche intéressant.

En conséquence, et compte tenu des faits déjà mentionnés, l’objectif de la présente recherche est d’analyser les impacts asymétriques de la stabilité gouvernementale, de la démocratie, de l’innovation technologique, ainsi que de la croissance économique et de la consommation de combustibles fossiles sur l’expansion des énergies vertes en Tunisie. Pour réaliser cette analyse, l’approche NARDL a donc été adoptée.

Cependant, si de nombreuses études ont récemment abordé le sujet des facteurs favorisant la diffusion des énergies propres, telles que celles d’Alexiou [13], Li et al. [14], Sachan et al. [15], Syed et al. [16] et Zhou et al. [17], seules quelques-unes, à savoir celles de Saadaoui et Chtourou [18], Saadaoui et Chtourou [19] et Li et al. [20], ont étudié cette question dans le cas de la Tunisie. En outre, malgré la grande attention accordée à la qualité institutionnelle en général, à l’aide d’un indice composite, seules quelques études traitent d’un facteur institutionnel ou politique isolé. En effet, il est très important d’aborder le facteur institutionnel spécifique qui reflète clairement le contexte du pays et joue un rôle prépondérant dans ses performances économiques et environnementales. À cette fin, le choix de la démocratie et de la stabilité gouvernementale comme principaux indicateurs représentant les facteurs politiques et institutionnels de la Tunisie contribue à l’élaboration de recommandations politiques constructives.

Ainsi, non seulement la littérature traitant de la transition énergétique en Tunisie est relativement limitée, mais les recherches sur la démocratie et la stabilité gouvernementale restent totalement négligées. Compte tenu de cela, il est clair qu’il existe une lacune dans la littérature économique concernant les effets de la stabilité gouvernementale et de la démocratie sur les énergies renouvelables en Tunisie.

Par conséquent, face à l’absence totale de littérature illustrant les effets des facteurs politiques sur la diffusion des énergies vertes en Tunisie, la présente analyse tente de répondre à la question suivante : la stabilité du gouvernement et la démocratie accélèrent-elles la diffusion des énergies renouvelables en Tunisie ? Pour répondre à cette question, la présente analyse tente d’examiner en profondeur les impacts asymétriques de la stabilité du gouvernement, de la démocratie, de l’innovation technologique, ainsi que des combustibles fossiles et de la croissance économique sur la consommation d’énergies respectueuses de l’environnement en Tunisie. Par conséquent, cette étude est réalisée à l’aide de l’approche NARDL, ainsi que du test de causalité de Breitung et Candelon [21], afin d’analyser les données relatives à la période 1984/2020.